相关专题:

相关专题:

网讯:运营商正在不断地寻找“互联网化”的机会,期待通过拥有灵活的机制、迅捷的反应速度,从与社会紧密连接的信息消费需求中找寻到破局的机会,运营商与互联网企业之间多种方式、多种层次的合作也逐渐成为趋势。然而,如何找到适应双方的合作领域、合作模式与合作节奏,却是双方面临的现实问题。我们可以通过观察部分运营商的“互联网化”进程,尝试寻找一些答案。

深度合作,内化能力

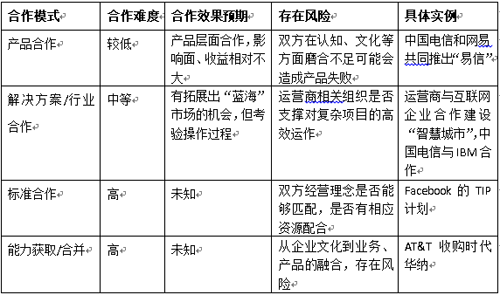

AT&T的互联网化思路是“收购能力、业务软化”。2016年AT&T尝试对时代华纳展开收购,希望通过扩大业务规模或是丰富业务种类的方式构建市场垄断地位。2014年5月,美国最大的卫星电视运营商DirecTV宣布作价485亿美元将公司出售给AT&T。AT&T CEO Randall Stephenson当时称,“这是重新定义视频娱乐行业的难得机会,这笔交易也创造了一家能够提供新套餐服务,通过移动设备、电视、笔记本、汽车甚至飞机为消费者交付内容的公司”。而在此之后,借鉴T-Mobile的“Music Freedom”思路,AT&T为客户提供套餐内的免费视频流业务。AT&T为高价值客户提供差异化的服务,一方面期望通过产品的丰富提升单个客户的客户价值,另一方面也希望通过扩大客户规模更好地形成规模效应。在相对成熟的移动数据市场,AT&T通过并购获得了借助无线网络将电视内容直接送达客户的机会,创造出了新的产业生态。

对时代华纳的收购完成后,AT&T有条件推出数字电视频道、视频网站、移动内容业务、互联网业务、智能电视(交互式电视)业务、多屏融合业务等。AT&T也在2014年公布了公司转型的愿景:到2020年将彻底完成网络转型,届时整个网络的75%由软件组成,整个公司将变成一个“软件公司”。以上提及的业务类型都是AT&T在这样的转型定位下可以选择的方向,在此方向下,AT&T将会对组织机构、业务流程等进行调整,从而转型为一家“软件公司+媒体公司”。通过这种方式,AT&T在传播速度、经营范围、生态构建方面与互联网企业成功接轨。

标准合作,改变生态

Facebook重点关注电信基础设施网络建设的新思路和举措。2016年2月,Facebook宣布发起TIP项目。几个月后的BCE大会上,Facebook网络架构技术总监Hans-Juergen Schmidtke表示,TIP计划期望能够通过硬件和软件开源带给电信网络新的发展机会。

尝试完成对电信基础网络架构的革新后,Facebook在2016年7月又提出了Opencellular计划。这一计划通过提高基础设施连接质量、降低部署成本和运营基础设施成本等多种方法,实现偏远地区的无线互联网接入覆盖。在这一计划中,Facebook再一次强调了在做架构设计时的原则,例如通过开放性使电信运营商、创业者、设备制造商和研究人员的力量汇聚在一起。通过上述类似项目,Facebook带动一些较为激进的运营商企业共同走“开源、分布式、开发性”的道路。这种模式是相对颠覆式的,对双方的合作意愿、决心、投入资源要求比较高,而一旦成功对行业生态的改变也很大。因此,TIP和Opencellular计划引起了多方关注。

产品合作,优势互补

运营商提供的产品常会因为用户体验不好、产品版本更新缓慢、无法及时解决用户使用问题等被诟病,这暴露出运营商解决“应用最后一公里”问题能力的匮乏,而互联网企业在这一方面则相对具有优势。

通过阿里在企业应用市场上的“大于通信”产品,我们可以观察到其重要理念:利用云帮助运营商整合能力(语音、短信、位置信息、流量等),为客户提供门槛很低的应用,开放API吸引开发者构建开发环境。这一生态有些类似于国外运营商很早就开始布局的应用商店。考虑到阿里的支付、物流、电商等IT能力与应用平台的协同,这一生态的潜力又会非常巨大。在与运营商合作之前,阿里似乎可以告诉运营商“你不愿解决‘应用最后一公里’的问题,我来帮你解决”。换句话说,阿里定位成为应用方向的引领者和应用解决方案的提供者,将运营商定位为“基础能力提供者”,在企业应用市场尝试接管传统上运营商与客户之间的关系。

电信行业给出的是“封闭网络、复杂协议、非定制化”的方案,而互联网行业给出的则是“开放接入、Web标准、易快速迭代”的方案,熟悉软件开发或是行业应用的人员可以立即感受到产品的价值。相对于习惯了“规模经济”的运营商来说,这样的“复杂度经济”并不容易。而这一点又是阿里与运营商合作的原因之一。

从产品角度看,运营商相对而言缺乏对“复杂度经济”的理解和实践,其中原因在于运营商推出大量可以快速复制但缺乏市场生命力的产品。如果阿里有机会与运营商合作,将可能帮助运营商解决这一问题。

解决这一问题当然也有合作之外的其它路径:那就是自己搭平台,引入开放能力构建生态,通过自身实力解决“应用最后一公里”问题(如德国电信、中国电信的实践)。AT&T就是这一路线的实践者之一。AT&T的API战略计划中包含了如下工作内容:IT平台化改造(IT as a Platform),把现有的IT系统能力进行API封装,统一API Offering的接口格式;然后开始平台到云端的迁移,实现API Offering的云化;在平台建成之后通过组织机构调整、业务流程优化等实现以API为基础的业务模式适配,有效形成收入规模。

上述产品层面的合作模式,对运营商而言风险较小,但相对应的能力获取有限,合作深度不够,有时在推出产品时也不容易达到预期优势互补的效果,可能会比较适合合作初期双方的磨合。

行业拓展,共拓“蓝海”

在大众客户市场,运营商和互联网企业对“入口”的抢夺让彼此间关系更多呈现出竞争的态势。然而在复杂度较高和对综合能力要求较高的行业市场,合作会创造出不少新的商业机会。

中国电信在这一领域有着深刻的理解和实践:2014年,中国电信与IBM开展旨在帮助中小企业实施SAP云的合作。根据合作协议,中国电信将为企业级客户提供云平台资源、网络和设备等系统基础设施服务,IBM将负责整合软件、硬件和端到端的服务能力,共同为客户创建完整的SAP云。2015年,中国电信与IBM就基于IBM面向iOS的MobileFirst移动解决方案开展合作。双方希望利用中国电信云计算平台,共同为企业客户提供移动化产品、服务及解决方案。在这样的合作方式中,中国电信循序渐进地在企业中植入IT和互联网基因,逐渐增加其在业务领域内的经验和案例积累。这种合作模式在创造出新市场的同时,有可能会推动传统运营商在组织架构上的优化调整,找到更适合复杂经济模式的方式。

表1为运营商与互联网公司的几种合作方式与优劣势对比。

表1 运营商与互联网公司合作模式对比

没有最好只有最适合

2013年MWC上,互联网企业Viber总裁Talmon Marco提出了与无线运营商分享收入的合作方式,向运营商伸出了合作之手。他提议运营商与Viber合作,Viber给合作运营商的客户提供折扣,合作运营商能够吸引客户选择更高的数据套餐以提升客户价值。当时德国电信总裁René Obermann婉拒到:“我们当然不想成为哑管道供应商,也许我们不能控制整个网络,但我们有端到端的服务质量。”2016年,德国电信已经成为了与互联网企业合作共同制定标准的重要推动者。德国电信的聚合、传输、IP和固定接入业务副总裁Axel Clauberg表示:“电信运营商必须停止其与设备商的交易中仅作为‘接收者’的存在,应该通过参与Facebook的TIP计划在生态系统中发挥更积极的作用。”可以看到,保守的运营商正在逐渐变得更加灵活开放,对自身能力局限的认识也变得更加客观。

运营商和互联网企业的合作,有不同的深度、不同的模式。基于对自身能力构成、未来商业机会、战略发展方向的不同判断,运营商可能会采取不同的方式与互联网企业开展合作。随着混合所有制改革政策的落地,中国运营商将有机会与互联网企业开展多种多样的合作。具体应该选择怎样的模式,是值得每一个手握机会者深入思考的问题。