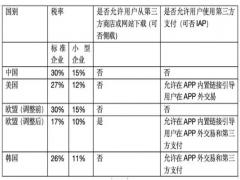

Па№ШЧЁМвЈә

Па№ШЧЁМвЈә

ЎЎЎЎУў№ъөзРЕУлГҪМеја№Ь»ъ№№OfcomИХЗ°·ўІјБЛөЪК®ҙОДк¶ИНЁРЕКРіЎұЁёжЎЈХв·ЭіӨҙп434ТіөДұЁёж¶ФУў№ъ2012ДкөДНЁРЕКРіЎ·ўХ№ЧҙҝцҪшРРБЛЧЬҪбЎЈұЁёж№І·ЦОӘБщёцІҝ·ЦЈәКРіЎЧЬААЎўөзКУУлКУМэҪЪДҝЎў№гІҘУлТфЖөҪЪДҝЎў»ҘБӘНшУл»щУЪ»ҘБӘНшөДДЪИЭЎўөзРЕУлНшВзЎўУКХюЎЈ¶аДкКөјщұнГчЈ¬ОТ№ъНЁРЕКРіЎ·ўХ№·ҪПтУлОч·Ҫ·ўҙп№ъјТЧЬМеТ»ЦВЎЈТтҙЛЈ¬·ЦОцУў№ъНЁРЕКРіЎ·ўХ№ЧҙҝцЈ¬¶ФОТ№ъХюё®ја№ЬЎўЖуТө·ўХ№ј°Пы·СХЯПы·ССЎФсҫщУРТ»¶ЁөДҪијшТвТеЎЈ

ЎЎЎЎРРТөКХИлБ¬РшЛДДкіцПЦПВ»¬

ЎЎЎЎУў№ъөДНЁРЕКРіЎ°ьАЁөзРЕЎўөзКУЎў№гІҘЎўУКХюөИРРТөЎЈ2012ДкЈ¬Уў№ъНЁРЕКРіЎЧЬКХИлИФИ»ұЈіЦПВ»¬өДЗчКЖЈ¬И«ДкКХИл595ТЪУў°чЈ¬ҪПЙПДкПВҪө1ТЪУў°чЎЈөзРЕТөКХИлПВҪөёьОӘН»іцЈ¬2012ДкЈ¬Уў№ъөзРЕРРТөЧЬКХИлОӘ388ТЪУў°чЈ¬ЧЬКХИлПВҪө7ТЪУў°чЈ¬ЖдЦРЈ¬№М¶ЁҝнҙшБгКЫКХИлФціӨБЛ3ТЪУў°чЎўТЖ¶ҜУпТфј°КэҫЭТөОсБгКЫКХИлФціӨ2ТЪУў°чЎўЖуТөКэҫЭТөОсКХИлФціӨІ»өҪ1ТЪУў°чЈ»ө«КЗЈ¬ТФЙПФціӨұ»№М¶Ёөз»°әН№М¶ЁҪУИлБгКЫКХИлТФј°Еъ·ўТөОсКХИлөИөДПВҪө¶оЛщөЦПыЎЈ

ЎЎЎЎ2012ДкЈ¬Уў№ъөзРЕТөБгКЫЧЬКХИлТ»ёДБ¬РшИэДкөДПВөшЗчКЖЈ¬КөПЦБЛ2ТЪУў°чөДФціӨЎЈУў№ъөзРЕТөБгКЫКХИлУРФціӨөДІҝ·ЦЦчТӘАҙЧФ№М¶Ё»ҘБӘНшКХИл(ЦчТӘКЗ№М¶ЁҝнҙшКХИлЈ¬»№°ьАЁЧЬБҝІ»ҙуөДХӯҙш»ҘБӘНшКХИл)әНТЖ¶ҜКэҫЭКХИлЈ¬ХвБҪІҝ·Ц·ЦұрФціӨБЛ8.3%әН16.8%Ј¬ЦБ85ТЪУў°чәН24ТЪУў°чЎЈ2012ДкЈ¬Уў№ъК№УГКЦ»ъЙПНшөДИЛКэФціӨСёЛЩЈ¬№М¶ЁҝнҙшУГ»§ј°і¬ёЯЛЩҝнҙшУГ»§ТІФціӨСёЛЩЎЈ

ЎЎЎЎҙУұн1ҝЙТФҝҙіцЈ¬ФЪөзРЕТөБгКЫКХИлЦРЈ¬ҙ«Ні№М»°ТөОсұЈіЦіЦРшПВҪөөДКЖН·Ј¬ТЖ¶ҜҪУИләНУпТфКХИлПа¶ФОИ¶ЁЈ¬ҝнЎўХӯҙшј°ТЖ¶ҜКэҫЭТөОсКХИлФтұЈіЦіЦРшЙПЙэөДКЖН·ЎЈ

ЎЎЎЎРиТӘЧўТвөДКЗЈ¬Уў№ъјТНҘЖҪҫщөзРЕЦ§іцФЪБ¬РшЛДДкПВҪөәуКЧҙОКөПЦФціӨЈ¬2012ДкУў№ъјТНҘЖҪҫщөзРЕЦ§іцФціӨБЛ1.31Уў°чЎЈУў№ъ№М¶Ёөз»°ТөОсіКјМРш»әВэПВҪөөДЗчКЖЈ¬¶ш»оФҫТЖ¶Ҝөз»°УГ»§КэФтјМРшұЈіЦФціӨЎЈ

ЎЎЎЎКэҫЭТөОсіЙОӘөзРЕКХИлФціӨөДЦШТӘФҙИӘ

ЎЎЎЎ2012ДкУў№ъөзРЕТөТІІў·ЗИ«КЗұҜ№ЫөДТ»ГжЈ¬Улҙ«Ні№М¶Ёј°ТЖ¶ҜУпТфТөОсКХИлөДЦрДкПВөшПа¶ФУҰөДКЗКэҫЭТөОсКХИлөДіЦРшФціӨЎЈ

ЎЎЎЎ2012ДкЈ¬Уў№ъ№М¶Ё»ҘБӘНшКХИлОӘ37ТЪУў°чЈ¬ФціӨ8.3%ЎЈЖдЦРЈ¬ҝнҙшБгКЫКХИлФц3ТЪУў°чЈ¬ҙпөҪ37ТЪУў°чЈ¬¶шХӯҙшНшКХИлИФІ»Чг1ТЪУў°чЎЈ№М¶Ё»ҘБӘНшКХИлөДФціӨФҙУЪ№М¶ЁҝнҙшУГ»§КэөДФціӨәНГҝПЯУГ»§ЖҪҫщКХИлөДФціӨЈ¬2012ДкЈ¬ҝЫіэОпјЫТтЛШЈ¬Уў№ъјТНҘҝнҙшУГ»§ЖҪҫщјЫёсЙПХЗ1.1%Ј¬Іҝ·ЦФӯТтКЗі¬ёЯЛЩҝнҙшУГ»§өДФціӨЎЈ

ЎЎЎЎТЖ¶ҜКэҫЭТөОс·ҪГжЈ¬2012ДкЈ¬Уў№ъТЖ¶ҜҝнҙшУГ»§КЧҙОПВҪөЈ¬јхЙЩ10НтУГ»§Ј¬ТЖ¶ҜҝнҙшУГ»§°ьАЁОЮПЯЙПНшҝЁЎўТЖ¶ҜWiFiј°ДЪЦГУЪЖҪ°еөзДФөДSIMҝЁУГ»§Ј¬І»°ьАЁҝЙУГУЪУпТфНЁ»°өДSIMҝЁУГ»§Ј¬ИзКЦ»ъУГ»§ЎЈТЖ¶ҜҝнҙшУГ»§өДПВҪөҝЙДЬ»щУЪБҪёцФӯТтЈәТ»КЗФҪАҙФҪ¶аөДУГ»§К№УГТЖ¶Ҝөз»°ЙПНшЈ»¶юКЗФҪАҙФҪ¶аөДҝЙҪУИлWiFiК№УГ»§ҫхөГГ»ұШТӘК№УГТЖ¶ҜҝнҙшЎЈөчІйПФКҫЈ¬2013ДкөЪТ»јҫ¶ИЈ¬49%өДУў№ъіЙИЛК№УГТЖ¶Ҝөз»°ЙПНшЈ¬Н¬ұИҙуФц10%ЎЈ

ЎЎЎЎ2012ДкЈ¬Уў№ъ»оФҫТЖ¶ҜУГ»§(ә¬ТЖ¶ҜҝнҙшУГ»§)КэФціӨ110НтЈ¬ҙпөҪ8270НтЎЈЛдИ»КэБҝјМРшұЈіЦФціӨЈ¬ө«КРіЎТСЗчУЪұҘәНЎЈөчІйПФКҫЈ¬2013ДкөЪТ»јҫ¶ИЈ¬92%өДУў№ъИЛТСУөУРТЖ¶Ҝөз»°Ј¬¶шөҪ2012ДкДкөЧЈ¬Уў№ъЖҪҫщГҝИЛУөУРөДТЖ¶ҜәЕВлКэТСҙп1.3ёцЎЈ

ЎЎЎЎADSLКЗУў№ъЧоЦчТӘөД№М¶ЁҝнҙшҪУИл·ҪКҪЎЈҪШЦБ2012ДкДкөЧЈ¬јёәхИ«Іҝ(99.9%)Уў№ъјТНҘҝЙНЁ№эADSLҪУИлУў№ъөзРЕҪ»»»ЦРРДЎЈБнНвЈ¬Уў№ъИэНшИЪәПНЖҪшҪш¶ИҪПҝмЎЈ

ЎЎЎЎФЪТЖ¶Ҝ»ҘБӘНш·ҪГжЈ¬OfcomФӨјЖЈ¬өҪ2013Дк6ФВЈ¬И«Уў№ъ99.6%өДөШ·ҪУөУРЦБЙЩТ»јТФЛУӘЙМөД2GНшВзЈ¬99.1%өДөШ·ҪУөУРЦБЙЩТ»јТФЛУӘЙМөД3GНшВзЈ¬3GёІёЗЧоІоөДЛХёсАјөҪ2013Дк6ФВЖд3GёІёЗТІҙп96.6%ЎЈ

ЎЎЎЎөчІйПФКҫЈ¬ЦБ2013ДкөЪТ»јҫ¶ИЈ¬УөУР»ҘБӘНшҪУИлөДјТНҘУл2012ДкТ»јҫ¶ИіЦЖҪ(80%)Ј¬ө«ҪУИл·ҪКҪјМРш·ўЙъёДұдЎЈКЬЦЗДЬөз»°КРіЎФціӨөДЗэ¶ҜЈ¬Ҫь°лКэ(49%)КЬөчІйХЯіЖЖдК№УГТЖ¶Ҝөз»°ҪУИл»ҘБӘНшЎЈјёәхЛщУРК№УГКЦ»ъИлНшөДіЙДкИЛН¬КұТІНЁ№э№М¶ЁПЯВ·ҪУИл»ҘБӘНшЈ¬Ҫц4%өДУў№ъіЙДкИЛіЖЖдјТНҘҪцНЁ№эЦЗДЬөз»°ҪУИл»ҘБӘНшЎЈУР5%өДјТНҘіЖНЁ№эОЮПЯЙПНшҝЁ»тДЪЦГЙПНшЙиұёҪУИлТЖ¶Ҝ»ҘБӘНшЈ¬ЙПТ»ДкХвТ»КэҫЭКЗ13%ЎЈ

ЎЎЎЎУў№ъјТНҘҝнҙшҪУИлұИАэұЈіЦОИ¶ЁЈ¬2013ДкөЪТ»јҫ¶ИЈ¬ҪУИлҝнҙшөДјТНҘұИАэОӘ75%Ј¬ХвТ»КэҫЭҪц°ьАЁ№М¶ЁәНТЖ¶ҜҝнҙшҪУИлЈ¬І»°ьАЁНЁ№эТЖ¶Ҝөз»°ҪУИлөДБ¬ҪУЎЈУў№ъјТНҘУөУР№М¶ЁәНТЖ¶Ҝөз»°өДұИАэТІұЈіЦОИ¶ЁЈ¬·ЦұрОӘ84%әН94%Ј¬15%өДјТНҘҪцУөУРТЖ¶Ҝөз»°ЎЈөҪ2013ДкөЪТ»јҫ¶ИЈ¬ёцИЛТЖ¶Ҝөз»°УөУРВКОӘ92%ЎЈ

ЎЎЎЎ№эИҘТ»ДкЈ¬ФЪУў№ъөзРЕТө·ўХ№№эіМЦРЈ¬і¬ёЯЛЩҝнҙшЦөөГЦШөг№ШЧўЎЈі¬ёЯЛЩҝнҙшЦёұкіЖЛЩВКҙп30Mbit/s»тёьёЯөДҝнҙшБ¬ҪУЎЈөҪ2013Дк3ФВөЧЈ¬№ІУР380Нт·ЗЖуТөі¬ёЯЛЩҝнҙшБ¬ҪУ(Уў№ъҫУГсј°ЦРРЎЖуТөК№УГ)Ј¬КЗТ»ДкЗ°140НтөД2.5ұ¶¶аЎЈФЪҙЛЖЪјдЈ¬·ЗЖуТөі¬ёЯЛЩҝнҙшХјұИМбёЯБЛҪьБҪұ¶Ј¬ҙп17.5%(јыұн3)ЎЈ

ЎЎЎЎі¬ёЯЛЩҝнҙшУГ»§Кэј°ХјұИөДҝмЛЩМбЙэЈ¬КЗУў№ъ2012ДкКэҫЭТөОсКХИлФціӨөДЦШТӘФӯТтЎЈөчІйПФКҫЈ¬52%өДКЬөчІйУГ»§СЎФсі¬ёЯЛЩҝнҙшәуЦ§іцФцјУЎЈЖдЦРЈ¬14%өДКЬөчІйХЯіЖЦ§іцҙу·щ¶ИФцјУЈ¬38%өДКЬөчІйХЯіЖУРРЎ·щ¶ИФцјУЎЈ

ЎЎЎЎҙУ2012ДкөЪТ»јҫ¶ИЦБ2013Дк3ФВЈ¬Уў№ъі¬ёЯЛЩҝнҙшБ¬ҪУКэөДФціӨЦчТӘАҙФҙУЪО¬Хдҙ«ГҪЛщҝӘХ№өДЎ°НшЛЩұ¶ФцЎұ»о¶ҜЎЈО¬Хдҙ«ГҪКэҫЭПФКҫЈ¬ЦБ2013Дк3ФВөЧЈ¬ёГ№«ЛҫУөУР250Нті¬ёЯЛЩҝнҙшБ¬ҪУКэЈ¬¶шТ»ДкЗ°ҪцОӘ84.36НтЎЈҙЛНвЈ¬TalkTalkЎўУў№ъөзРЕөИФЛУӘЙМТІКөПЦБЛі¬ёЯЛЩҝнҙшБ¬ҪУКэөДҫ»ФціӨЈ¬І»№эЖдФціӨКэУлО¬Хдҙ«ГҪПаұИҪПРЎЎЈ

ЎЎЎЎҙ«НіУпТфТөОсКХИліЦРшПВҪө

ЎЎЎЎУў№ъөзРЕКРіЎ№М¶Ёј°ТЖ¶ҜУпТфТөОсУлКэҫЭТөОсұнПЦіцПа·ҙөД·ўХ№ЗчКЖЎЈ2012ДкЈ¬Уў№ъТЖ¶ҜЎў№М¶ЁУпТфНЁ»°КұіӨЛ«Л«ПВҪөЈ¬ЛдИ»ТЖ¶ҜУпТфТөОсКХИлУРЛщФціӨЈ¬ө«ЖдФціӨФӯТтІў·ЗАҙФҙУЪұҫЙнЈ¬¶шКЗТтҪ«ҙт°ьКэҫЭТөОсКХИл№йУЪУпТфТөОсЛщЦВЎЈТЖ¶Ҝј°№М¶ЁКэҫЭТөОсКХИлФтКөПЦҪПҙу·щ¶ИөДФціӨЎЈФЪКэҫЭТөОсөДЦ§іЕПВЈ¬Уў№ъөзРЕТөКХИлұЬГвБЛҙу·щ¶ИөДПВөшЎЈ

ЎЎЎЎ2012ДкЈ¬Уў№ъ№М¶Ёөз»°ЦчҪР·ЦЦУКэПВҪө7.7%Ј¬ЦБ1030ТЪ·ЦЦУЈ¬№М¶Ёөз»°ЦчҪР·ЦЦУКэЧФ2007ДкТФАҙіЦРшПВҪөЈ¬2012ДкјхЙЩБЛ80ТЪ·ЦЦУЎЈУлҙЛН¬КұЈ¬ТЖ¶Ҝөз»°ЦчҪР·ЦЦУКэТІУЪ2012ДкКЧҙОПВҪөЎЈЖдФӯТтФЪУЪЈ¬ФЪЦЗДЬКЦ»ъј°3GЎў4GНшВзөДЖХј°№эіМЦРЈ¬ҙ«НіУпТфНЁ»°ТөОсХэКЬөҪјҙКұНЁРЕ№ӨҫЯөИөДСПЦШіе»ч(јыұн2)ЎЈ

ЎЎЎЎФЪКХИл·ҪГжЈ¬ЧФ2007ДкТФАҙЈ¬Уў№ъ№М¶ЁУпТфТөОсКХИліЦРшПВөшЎЈ2012ДкЈ¬Уў№ъ№М¶ЁУпТфКХИлОӘ85ТЪУў°чЈ¬ПВҪө3.4%Ј¬ЖдЦРЈ¬ФВЧв·СКХИлОӘ53ТЪУў°чЈ¬ЙПХЗ2.7%Ј¬Хј№М¶Ё»°ТфКХИлөД62.1%ЎЈ№М¶ЁУпТфКХИлПВҪөЧоҙуІҝ·ЦАҙФҙУЪәфҪРТЖ¶Ҝөз»°әЕВлКХИлөДПВҪөЈ¬Т»·ҪГжТтОӘ·СВКөДПВөшј°әфҪРЧЬБҝөДПВҪөЈ¬БнТ»·ҪГжКЗТтОӘФВЧв·СЦРөДҙт°ьПъКЫ(ФВЧвЦР°ьә¬Т»¶ЁБҝөДУпТфНЁ»°КұіӨ)ЎЈ

ЎЎЎЎНЁ№эҪшТ»ІҪ·ЦОц·ўПЦЈ¬Уў№ъ2012Дк№М¶ЁУпТфТөОсКХИлөДПВҪөФҙУЪУГ»§КэБҝј°УпТфНЁ»°БҝөДіЦРшҙу·щ¶ИПВҪөЎЈ2007ДкЦБ2012ДкЈ¬Уў№ъ№М¶Ёөз»°НЁ»°ЧЬБҝҙУ1495ТЪ·ЦЦУПВҪөЦБ1025ТЪ·ЦЦУЈ¬ДкҫщПВҪө6.3%ЎЈ

ЎЎЎЎ2012ДкЈ¬Уў№ъ№М¶Ёөз»°УГ»§ЧЬКэјхЙЩ10НтЈ¬ЖдЦРЈ¬ЖуТөУГ»§КэјхЙЩ60НтЈ¬ЧЎХ¬өз»°УГ»§КэФціӨ50НтЎЈ

ЎЎЎЎФЪТЖ¶ҜКРіЎ·ҪГжЈ¬2012ДкЈ¬Уў№ъТЖ¶ҜУпТфКХИлОӘ106ТЪУў°чЈ¬ФціӨ0.5%Ј¬Т»ёД№эИҘ5ДкПВөшөДЗчКЖЎЈТЖ¶ҜУпТфКХИлФціӨәЬҝЙДЬөГТжУЪТЖ¶ҜУГ»§КэөДФціӨТФј°ФӨё¶·СЧК·СУГ»§ЧӘУГәуё¶·СЧК·СЎЈ№М¶Ё·СУГ(ЦёҪУИлј°ҙт°ь·СУГ)ұ»ДЙИлТЖ¶ҜУпТфТөОсКХИлЈ¬ЖдЦРЈ¬ҙт°ь·СУГНЁіЈ°ьАЁТ»¶ЁБҝөДУпТфНЁ»°Ўў¶МРЕј°КэҫЭ·юОсЎЈ2012ДкУў№ъТЖ¶ҜУпТфНЁ»°БҝБ¬РшөЪ¶юДкПВҪөЈ¬ЗТ№М¶Ё·СУГХјТЖ¶ҜУпТфКХИлөДЦчТӘІҝ·ЦЈ¬ХјЧЬКХИлөД66%ЎЈТЖ¶ҜКэҫЭ·юОсұ»°ьә¬ФЪУпТфНЁ»°°ьДЪҝЙДЬКЗТЖ¶ҜУпТфКХИлФціӨЧоЦШТӘөДФӯТтЎЈ

ЎЎЎЎФЪНЁ»°БҝЙПЈ¬јМ2011ДкТЖ¶ҜУпТфНЁ»°БҝКЧҙОПВҪөәуЈ¬2012ДкУў№ъТЖ¶ҜУпТфТөОсНЁ»°БҝФЩҙОПВҪөЈ¬ЦБ1220ТЪ·ЦЦУЈ¬Ҫө·щОӘ1%ЎЈЖдЦРЈ¬№ъјКНЁ»°БҝЙПХЗ7%Ј¬ҙп20ТЪ·ЦЦУЈ¬ЖдФӯТтКЗТЖ¶ҜФЛУӘЙМјдөДҫәХщЦВјЫёсПВөшЈ¬ҫәХщТтЛШТІ°ьАЁSkypeөИЈ¬2012Дк№ъјКНЁ»°КХИлІ»өҪТЖ¶ҜУпТфТөОсЧЬКХИлөД0.5%Ј¬ПФКҫіцјЫёсөДПВҪөЎЈ

ЎЎЎЎ¶МРЕ·ҪГжЈ¬Уў№ъТЖ¶Ҝ¶МРЕ·ўЛНБҝУЪ2011ДкөЪЛДјҫ¶ИҙпөҪ¶Ҙ·еЈ¬2012ДкЦрјҫПВҪөЈ¬өЪЛДјҫ¶ИУРРЎ·щФціӨФтКЗТтОӘКҘө®ТтЛШЎЈ¶МРЕ·ўЛНБҝөДПВҪөКЗТтОӘМжҙъКЦ¶ОөДК№УГЈ¬ИзјҙКұНЁРЕЎўЖдЛыOTTУҰУГөИЎЈҫЎ№ЬИзҙЛЈ¬°ҙДк¶ИАҙҝҙЈ¬2012ДкТЖ¶Ҝ¶МРЕ·ўЛНЧЬБҝИФУРРЎ·щФціӨЎЈ

ЎЎЎЎТЖ¶ҜУГ»§Кэ·ҪГжЈ¬2012ДкУў№ъТЖ¶ҜУГ»§КэјМРшұЈіЦФціӨМ¬КЖЈ¬ө«УРЛщ·Е»әЎЈҪь°лФціӨАҙФҙУЪЖуТөТЖ¶ҜУГ»§Ј¬OfcomСРҫҝКэҫЭПФКҫЈ¬2012ДкөЪТ»јҫ¶ИөҪ2013ДкөЪТ»јҫ¶ИЈ¬Уў№ъіЙИЛТЖ¶Ҝөз»°УөУРВКІўОЮёДұдЈ¬ОӘ92%Ј¬ХвұнГчЈ¬Уў№ъТЖ¶ҜУГ»§өДФціӨКЗПЦУРУГ»§РВФцәЕВл»тЖд№НЦчОӘЖд·ў·ЕРВөДТЖ¶ҜЙиұёЎЈ

ЎЎЎЎ4GЙМУГОӘёьҝмЛЩөДТЖ¶Ҝ·юОсЖМЖҪБЛөАВ·

ЎЎЎЎ2012ДкЈ¬Уў№ъЖф¶ҜБЛ4GЙМУГЎЈУЙOrangeәНT-MobileБҪјТУў№ъ№«ЛҫәПІў¶шіЙөДТЖ¶ҜФЛУӘЙМEEИҘДк10ФВ30ИХЖф¶Ҝ4G·юОсЈ¬ЖдЛыТЖ¶ҜНшВзФЛУӘЙМОЦҙп·бЎўO2ҪсДкПВ°лДкТІПајМёъҪшЎЈ

ЎЎЎЎ2013Дк6ФВЈ¬EEТэКцұЁёжіЖЈ¬Жд4GЖҪҫщПВФШЛЩВКҙп19.4Mbit/sЈ¬Т»°гАҙЛөЈ¬4GНшВзөДПВФШЛЩВКҝЙҙпЖдФЪ3GЧҙМ¬ПВөД6ұ¶ЎЈ

ЎЎЎЎУў№ъ№Щ·Ҫ¶Ф4GөД·ўХ№ёшУиҙуБҰЦ§іЦЎЈ¶Ф4GөД·ўХ№АҙЛөЈ¬МШ¶ЁЖө¶ОөДЖөЖЧ¶Ф4G·юОсЦБ№ШЦШТӘЎЈ2013ДкөЪТ»јҫ¶ИЈ¬Уў№ъөзРЕја№Ь»ъ№№OfcomЕДВфБЛ800MHzәН2.5GHzЖө¶О250MHzЖөЖЧЈ¬EEЎўNiche Spectrum VenturesЎўO2Ўў3әНОЦҙп·бөИОејТФЛУӘЙМіЙ№Ұ»сөГЖөЖЧЎЈEEјМРшК№УГЖдПЦУР1800MHzЖөЖЧ·ўХ№4GТөОсЈ»O2Фт»сөГҙшУРёІёЗТеОсөДЖөЖЧЈ¬јҙO2ұШРлУЪ2017ДкДкөЧЗ°МṩӢ№ъИЛҝЪКТДЪІ»өНУЪ98%өД4GёІёЗЈ¬ПаөұУЪКТНв99%өДёІёЗЈ¬БнНвЈ¬O2РлМṩӢ№ъУўёсАјЎўұұ°®¶ыАјЎўЛХёсАјәННю¶ыКҝИЛҝЪ95%өД4GёІёЗЎЈ

ЎЎЎЎҪШЦБ2013Дк3ФВЈ¬EEіЖЖд42%өДәуё¶·СУГ»§ЖфУГБЛ4GЦЗДЬКЦ»ъ(ө«Ц»УРЙЩІҝ·ЦУГ»§ЖфУГБЛ4G·юОс)ЎЈТ»ёцФВәуЈ¬EEіЖЖдДҝұкКЗөҪ2013ДкДкөЧЈ¬·ўХ№100Нт4GУГ»§ЎЈөҪ2013Дк5ФВөЧЈ¬EEУРі¬№э50НтөД4GУГ»§Ј¬ХјЖдЧЬУГ»§өД2%ј°Уў№ъЧЬТЖ¶ҜУГ»§КэөД0.5%ЎЈ

ЎЎЎЎФЪУў№ъЈ¬ТСЦӘПю4G·юОсөДПы·СХЯКэБҝТСҫӯәЬёЯЈ¬ҫЭOfcom2013Дк4ФВөДТ»·ЭөчІйЈ¬79%УөУРКЦ»ъІўУГКЦ»ъЙПНшөДіЙДкИЛіЖЛыГЗТСБЛҪв4G·юОсЈ¬8%өДИЛФтіЖЛыГЗТСКЗEEөД4GУГ»§Ј¬12%өДИЛіЖЛыГЗДвФЪОҙАҙ12ёцФВДЪҝӘКјК№УГ4G·юОсЎЈөчІй»№·ўПЦЈ¬30%өДЦЗДЬКЦ»ъУГ»§іЖҪ«ФЪәПФјөҪЖЪәуЙэј¶ЦБ4GЈ¬Ц®ЛщТФТӘөИөҪәПФјөҪЖЪЈ¬КЗОӘБЛұЬГвЦ§ё¶әПФјМбЗ°ЦХЦ№·СУГЎЈФЪК№УГТвФё·ҪГжЈ¬ұнКҫЎ°әЬЗҝЎұөДХј14%Ј¬Ў°Т»°гЎұөДХј16%ЎЈ

ЎЎЎЎТ»·ЭYouGovөДөчІйПФКҫЈ¬ТЖ¶ҜҝнҙшУГ»§ұИЖХНЁТЖ¶ҜУГ»§¶Ф4GёьёРРЛИӨЈ¬ХвТІәЬХэіЈЈ¬ТЖ¶ҜҝнҙшУГ»§ҪцК№УГКэҫЭ·юОсЈ¬НшЛЩөДМбЙэҪ«К№ЖдКЬТжЧоҙуЎЈ42%өДТЖ¶ҜҝнҙшУГ»§іЖЛыГЗЎ°¶аЙЩУРР©Ўұ»тЎ°·ЗіЈЎұУРТвТФПЦУРјЫёсЙэј¶ЦБ4GЈ¬ҪцУР26%өДТЖ¶ҜҝнҙшУГ»§іЖ¶Ф4GІ»ёРРЛИӨЎЈ

ЎЎЎЎ¶ФУЪТвУыЙэј¶ЦБ4GөДФӯТтЈ¬ЧоНЁіЈөДЛө·ЁКЗЛЩ¶ИЎЈҫЭYouGovөДөчІйЈ¬ЦЗДЬКЦ»ъУГ»§ЦРЈ¬73%өДУГ»§іЖЛыГЗПЈНыЙэј¶ЦБ4GөДФӯТтКЗУРёьҝмөДПВФШЛЩ¶ИЈ»59%өДУГ»§іЖКЗТтОӘ4GДЬМṩёьҝмөДБчГҪМе·юОсЎЈБнТ»ёцФӯТтКЗ4GКэҫЭ·юОсөДҝЙҝҝРФЈ¬60%өДУГ»§іЖПЈНыПнКЬЎ°ёьәГөДКэҫЭёІёЗЎұЈ»58%өДИЛіЖЛыГЗПЈНыУөУРёьҝЙҝҝөДКэҫЭБ¬ҪУ(јыұн4)ЎЈ

ЎЎЎЎEEұЁёжіЖЈ¬Жд4GУГ»§УлЖд3GУГ»§ПаұИЈ¬К№УГөД·юОсЧйәПІ»Н¬Ј¬4GУГ»§ГчПФұИ3GУГ»§ёь¶аК№УГКУЖөЙППВФШәНБчГҪМе·юОсЈ¬2013Дк3ФВЈ¬ЙПКц·юОсХјЖдКэҫЭ·юОсЧЬБҝөД1/4ЗҝЎЈЛдИ»РиТӘёьҙуөДҙшҝнЈ¬ө«НшВздҜААј°УКјю·юОсИФКЗЖдКэҫЭПы·СөДЦчТӘІҝ·ЦЈ¬ҙп36%ЎЈ¶ш°ҙКұјдПы·САҙҝҙЈ¬ұИАэ»бёьёЯЎЈТфАЦј°APP(15%)әНЙзҪ»ГҪМе(12%)ОӘКэҫЭК№УГөДөЪИэј°өЪЛДҙу»о¶ҜЎЈEEұЁёжіЖЈ¬YouTubeХјЖд4G·юОсКэҫЭБҝөД1/8ЗҝЈ¬Facebookј°iTunes·ЦұрХјЖд4G·юОсКэҫЭБҝөД10%әН7%ЎЈ

ЎЎЎЎФЪ2013Дк2ФВөДТ»ҙО»бТйЙПЈ¬EE CEO°ВАӯ·тЎӨЛ№НЯМбіЖЈ¬EE 4GУГ»§ФВҫщБчБҝОӘ1.4GЈ¬ХвұИYouGovҪсДк5ФВөДТ»·ЭөчІйКэҫЭТӘёЯөГ¶аЎЈ1/3өДYouGovКЬөчІйХЯОӘEE 4GУГ»§Ј¬ЖдЛыөДФтОӘёчФЛУӘЙМ3GУГ»§ЎЈYouGovөчІй·ўПЦЈ¬29%өД4GКЬөчІйХЯіЖГҝФВКэҫЭБчБҝПы·Сі¬№э1GЈ¬47%өДіЖЖдКэҫЭБҝІ»өҪ500MЎЈХвұнГчЈ¬ёьҝмөДТЖ¶ҜКэҫЭНшВзҝЙТФҙшАҙёьёЯөДЖҪҫщКэҫЭБчБҝПы·СЎЈФЪOfcomҪсДк4ФВөДТ»ПоөчІйЦРЈ¬44%өДЦЗДЬКЦ»ъУГ»§іЖИз№ыНшВзёьҝмЈ¬ЛыГЗ»бёь¶аөШК№УГКЦ»ъЎЈ

ЎЎЎЎҙУКВХЛөҘјаІвј°ЧК·С·ЦОцөД№«ЛҫBillMonitorөДКэҫЭПФКҫЈ¬2013Дк1ФВЈ¬ЦРөөО»УГ»§КэҫЭБчБҝПы·СұИ2012Дк2ФВФцјУ63%Ј¬ПаөұУЪДкФціӨ70%ЎЈТЖ¶ҜКэҫЭБчБҝПы·СФц·щЧоҙуөДАҙЧФУЪЧоөН¶ЛөДПы·СХЯЈ¬ҫУУЪЖҪҫщПы·СЛ®ЖҪ1/4БчБҝөөөДПы·СХЯКэҫЭБчБҝПы·СФціӨ94%Ј¬ПаөұУЪДкФціӨ106%ЎЈөН¶ЛПы·СХЯКэҫЭБчБҝПы·СГНФцөДЦчТӘФӯТтҝЙДЬКЗРВөДУГ»§ИәМеК№УГЦЗДЬКЦ»ъЎЈ

ЎЎЎЎYouGovөДөчІйТІПФКҫЈ¬І»ФёЙэј¶ЦБ4GөДЦчТӘФӯТтФЪУЪЧК·СЈ¬46%өДКЬөчІйХЯіЖКэҫЭ·СУГКЗІ»Йэј¶ЦБ4GөДФӯТтЈ¬ЖдЛыФӯТт»№°ьАЁЈәКЦ»ъЦХ¶Л·СУГ(37%)Ўў¶ФёьёЯНшЛЩІ»ёРРЛИӨ(29%)ЎЈ