相关专题:

相关专题:

洪佳添 发自 凹非寺

对撞 出品 | 公众号 bizcollide

△Karl F. Schöfmann/imageBROKER/图虫创意

雷军一定不会忘记小米的使命:做“感动人心,价格厚道”的好产品。

但他更不会忘记的,是自己与微软“豪赌”出来的教训:企业要想赢,最重要的是顺势而为。

而现在,华为让出的高端手机市场份额,就是摆在小米面前的那个“势”。

一季度财报,小米交出了一份过硬的答卷:营收769亿元,同比增长54.7%;净利润61亿元,同比增长163.8%,双双创下单季度历史新高。与此同时,小米的净利润率达到7.9%,远高于去年同期的4.3%及上季度的4.5%。

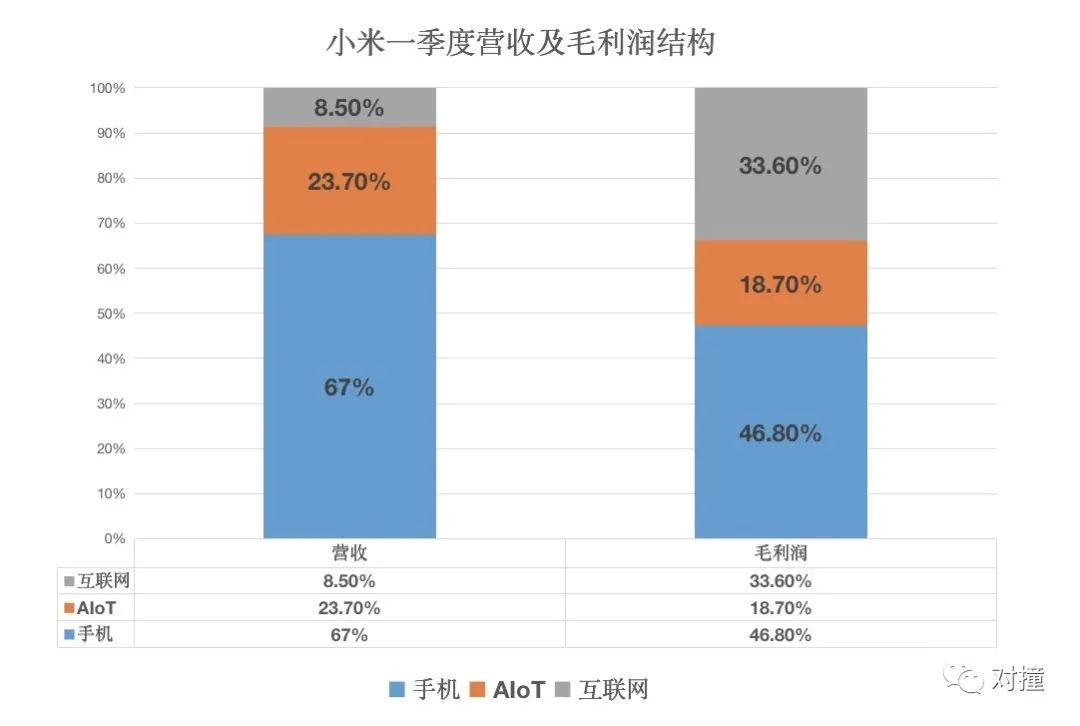

梳理财报可以发现,如此成绩背后,手机业务当记首功。营收与净利润大增,有赖于手机业务的量价齐升,薄利多销。华为跌倒后,小米不敢说吃饱,至少体面多了。

但光鲜的手机业务对于小米而言可能是亦喜亦忧。喜的,自然是更赚钱了;忧的是财报一出,关于小米是硬件公司还是互联网公司的争议再度多了起来。

对于小米而言,肯定不满足于只做一家手机厂商。脚踏实地并不等同于原地踏步,更不妨碍其仰望星空。外界的疑虑无非在于:

小米,你究竟能不能飞?

硬得不行:一部手机赚百元

利小量大利不小,利大量小利不大。这是雷军曾经对团队说的一句话。

当年乐视用“自杀式袭击”搅局手机市场时,小米内部对于要不要跟进有着不同的声音,而雷军是坚定的反对派。后来的故事大家都知道了:同样把手机当获客手段,贾老板一部手机亏两百块钱,把乐视亏没了;雷老板一部手机赚一百多块钱,利润几十个亿。

回到财报,Q1小米卖出4900万部手机,营收515亿,毛利润66亿,ASP(单部手机价格)从去年同期的1038元涨至1042元。

ASP有受原材料价格上涨的影响,但毛利不会骗人。对撞粗略计算了小米手机业务自2018年二季度以来的数据,每卖一部手机赚得的毛利润从65元一路上涨至今天的135元,同期手机业务的毛利率从6.7%增长至如今的12.9%。

△数据来源财报/对撞制图

获客的同时顺便赚点钱,米粉开心,雷军也开心。

高端市场的进步对于拉升毛利率起到了一定作用。该季度小米11系列在中国大陆4000~6000元价位的安卓手机中,销量第一,小米在该价位的市场份额也由去年同期的5.5%提升至本季度的16.1%。此外,一季度小米高于3000元(和300欧元)的手机出货量超过400万台。

在高端市场的擂台上,小米保留了参赛资格,但其量与质也面临更大的考验。一方面,400万台手机只占同期出货量的8%;另一方面,友商的高端机型价格也在不断往上探,iPhone不提,三星note和U系列已触及8000元价位。“相对高端”,并不足以改变目前的市场格局。

△Counterpoint Research2021Q1全球手机跟踪数据

根据Counterpoint Research发布的2021年第一季度全球手机跟踪数据,一季度全球智能手机收入突破1000亿美元大关。其中,收入份额前十的机型占全球智能手机总收入近46%,而销量份额前十的机型仅占全球智能手机总销量的21%。以iPhone12系列为例,其“只”占一季度总销量12%,却瓜分了32%的收入。高端市场的重要性不言而喻,且依旧被苹果与三星牢牢占据着。

更残酷的是,一季度高端市场占据了全球智能手机总收入的65%。换言之,未挤进前十的米OV等各家的高端机型,合起来销售额仅有190亿美元,加起来干不过一个苹果。

软的不行:海外米粉太抠门

若不是互联网服务这一块的业务太拉胯,小米本不该承受”是硬还是软”的争议。

△数据来源财报/对撞制图

一季度小米录得毛利142亿元,尽管互联网服务这一块毛利率高达72.4%,但受限于营收只有66亿,只贡献了33.6%的毛利润。手机业务虽然毛利率仅有12.9%,但营收巨大,因此占据了46.8%的毛利润,将近一半。

在遥远的2018年二季度,互联网服务就取得了40亿元的营收,同时贡献了44%的毛利润,小米在变“硬”的路上越走越远。

那么问题来了,小米的互联网服务业务缘何攀升艰难?

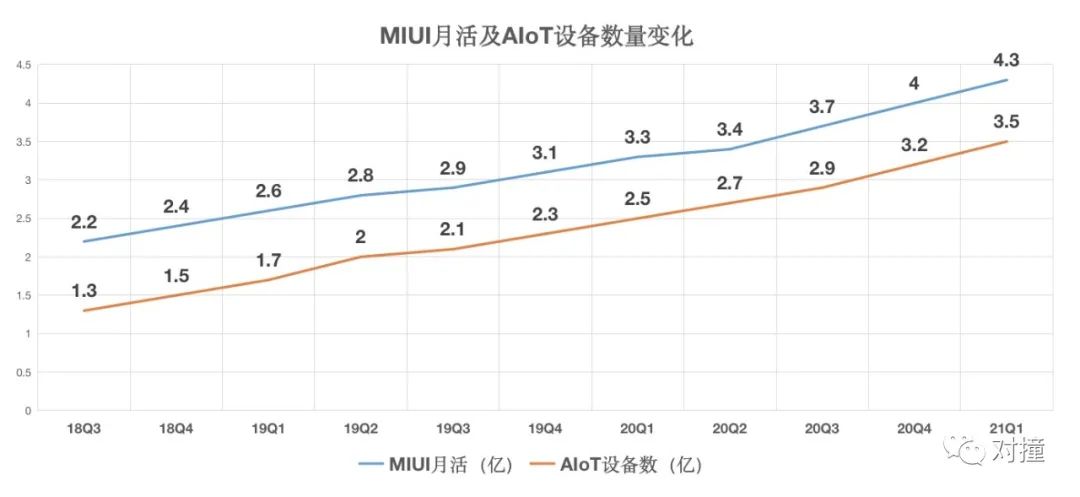

问题就在于,小米手机出得了海,但小米的互联网服务不太行。自小米手机在全球攻城掠地以来,MIUI的月活也从2018年Q2的2亿飞速增长至如今的4.3亿。与此同时,互联网服务的营收从同期的40亿飞速增长至如今的……66亿。

换算一下更直观。在这块业务上,彼时单个用户每季度能贡献20元收入,如今只剩下15.3元。

财报显示,一季度境外互联网服务收入为9亿元。考虑到MIUI的国内月活自2019年便已触顶(2019年Q2国内月活1.1亿,目前1.2亿),也就是说剩下的3亿多海外用户,人均营收贡献不到3元。其中原因可能在于,小米互联网服务的营收大头来自广告(占比近六成),而谷歌把应用商店这块拿捏得死死的。且用户使用习惯不同,海外版本MIUI的广告位置要克制许多。

刨除海外业务来计算,1.2亿月活撑起57亿营收,人均贡献47.5元。只能说,国内的米粉,你们确实为小米承担了太多。

IoT与生活消费品:等米粉长大

在雷军最初的“铁人三项”设想中,硬件、软件、互联网,三大要素相互支撑,形成循环。简单理解就是,手机主打性价比,用于引流,顺便赚点钱;生态链产品同样是性价比打法,织起智能家居的网,提高粘性,顺便赚点钱;而互联网服务承担起主要的商业变现。

如今手机高歌猛进,互联网服务提升有限,那么IoT与生活消费品呢?

△数据来源财报/对撞制图

纵观2018年到2020年,小米IoT与生活消费品的营收从438亿增长至674亿,增速呈放缓趋势,不过其毛利率由8.3%逐步提升至12.8%。今年一季度,IoT与生活消费品营收182亿元,同比增长40.5%,毛利率达14.5%,贡献了18.7的毛利润。

财报显示,小米连接至小米AIoT平台的设备数从2018年三季度的1.3亿台增长至如今的3.5亿台,是全球规模最大的消费级物联网产品矩阵之一。

按道理来说,小米手机用户本该是其生态链的潜在消费者。且理想的智能家居情况下,一个家庭通常由至少一部手机,搭配多个生态链产品构成。但目前,拥有五件及以上连接至小米AIoT平台的设备(不包括智能手机及笔记本电脑)的用户数仅为680万。再对比同期MIUI月活从2.2亿增长至4.3亿,AIoT设备数与MIUI月活的比值从0.59提升至0.81,也就是说小米用户尚未能达到人均一台物联网设备的水平。

△数据来源财报/对撞制图

联想到小米海外市场地位最为稳固的是东欧、印度等地区,而小米超过九成的手机售价在3000元(及300欧元)以下,有理由推测,小米手机最具杀伤力的性价比打法,瞄向的普遍是对价格较为敏感的人群,这部分人群对智能家居的需求或许并没有那么强烈。且市场环境不同,对于智能家居的普及与接受程度也不同。

好在,AIoT设备的增速正在追赶手机用户的增速。参考当前手机业务的表现,毛利率提升的一小步,将带动净利润提升的一大步。

小米手机和IoT产品间的协同效应也不应该忽视。此前财报数据表明,在小米IoT平台上绑定IoT设备的小米手机用户留存率较非IoT用户更高,同时对于用户的平均连接设备数也有一定提升。假以时日硬件产品成为平台,小米的属性争议自然迎刃而解。

相较于许多互联网平台烧钱换增长的打法,小米在讲故事的时候还能顺带赚点钱,这难道不香吗?

短期来看,小米的争议也并非坏事,手机业务亮眼的表现正说明了市场的肯定。毕竟,能有多少个0取决于AIoT和互联网服务,而现阶段,手机毋庸置疑是最重要的那个1。