相关专题:

相关专题:

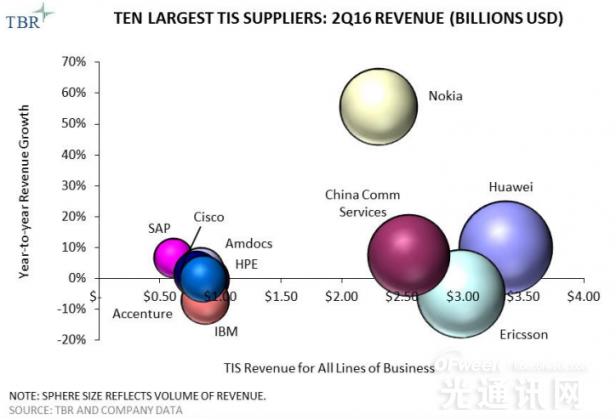

OFweek 光通讯网讯:据悉,由于维修服务的强劲需求,全球电信基础设施服务(TIS)市场恢复了年度同比增长趋势。

华为、爱立信、IBM、Accenture、SAP、思科、Amdocs、惠普以及其他企业都是全球几大领先的电信基础设施服务供应商。

据Technology Business Research报告显示,北美电信基础设施市场规模预计将从2015年的304亿美元下降到2021年的274亿美元;主要是由于运营商重心从网络覆盖构建转移到引导传统技术投资至软件介导网络,尤其是编排、自动化、SDN以及NFV等。

去年实现了最大增长的TIS领域目前处于维修状态;因为移动运营商已经对延长保修进行了投入,以便保护他们的LTE基础设施投入;同时供应商也支持合同续签,以便抵消疲软的产品销量。

流量等需求的提升也导致价格的下滑,进而导致运营商营收的下滑。

SDN和NFV等新技术的采用也带来了这样的结果,并降低了资本和运营成本。

SNS Research预计,2015年至2020年间,服务供应商SDN和NFV投入CAGR将达到54%。

由于服务供应商希望降低成本同时进行网络虚拟化,2020年这些投入最终将占用超过200亿美元的营收。

根据NFware提供的信息显示,去年SDN和NFV初创企业投入超过了6亿美元。该市场也在进行一些整合工作以便进一步重塑市场。

此外,NFV和SDN市场有望到2020年实现113.8%的CAGR,接近1570亿美元。

据报道,早期采用者如AT&T从2014年就开始进行NFV和SDN投入。

平均而言,2014年到2020年间,美国和欧洲运营商将为全球NFV和SDN支出贡献75%;其中亚太地区运营商在过去投入的可能更多。

除了日本、韩国以及中国运营商部署上述技术外,AT&T、Verizon、CenturyLink、英国电信、德国电信、Orange以及西班牙电信都将是美国和欧洲市场上的主要投资企业。

行业目前依然处于长期过渡到SDN和网络功能虚拟化(NFV)架构网络的初期阶段。

参与IHS Markit软件定义网络(SDN)调查的运营商中,75%表示他们已经或将在2016年部署SDN,100%表示计划在某个时候部署该技术。

服务供应商SDN投入和部署的主要驱动力是网络和服务配置的简化及自动化,以及服务自动化。

大多数电信运营商都将在2016年至2017年间,从SDN概念验证(PoC)评估实现商业部署。(文/Oscar译)