相关专题:

相关专题:

很多人认为中国的网络资费太贵,且网速不高,到底如何?我们经过对比分析发现:我国手机资费降幅居全球首位,资费水平创新低。当然,在网络性能方面,尽管我国网络覆盖处于全球上游,但4G速率体验位居全球中游,仍有待提升。

中国电信业资费下降显著,幅度居全球前列

从2014年开始我国的提速降费力度逐年加码,政策成效明显。根据三大运营商财报以及工信部公开数据,2014至2017的四年中,三大运营商流量资费均价分别为134.7元/GB、78.1元/GB、47.88元/GB、26元/GB,呈逐年大幅下降趋势,近三年的降幅平均在40%的水平。

随着三大运营商相继推出不限量套餐,资费价格战愈演愈烈。截至2018年7月底,国内流量资费降幅已经超过50%,远高于国家提出的降费30%目标,与欧洲28国和新加坡的年均20%温和下降,以及韩国连续三年资费不下降,我国的电信资费降幅当仁不让地居全球前列。

在资费绝对值上,我国也是优于上述国家。由于运营商套餐的设计都是遵循“量大从优”的原则,结合我国当前移动用户月均DOU(数据使用量)5GB的因素,我们重点比对了各国数据流量在10GB套餐,或是不限量套餐的限速门限为10GB左右的套餐。

对比发现,我国三大运营商资费在6.8~8元/GB之间,而表1中资费最低的英国和意大利均高于9元。

表1 各国不同运营商10GB流量资费统计

随着移动互联网的发展,月均5GB的流量消费,已然无法满足20%的重度手机用户。我国三家运营商也相继推出了更高限额的不限量套餐。国际通用套餐设定是流量达到一定限额后会限速,也有个别国家如芬兰、美国,套餐是按照不同速率、不同内容进行分档。

以我国不限量套餐中,限速门限40GB为例,资费水平在199元/月左右。对比英国、意大利(大致价格在人民币220 元/月)要便宜近10%以上。芬兰、美国等国运营商推出的按速率计费(不限流量)和按内容计费等不同的套餐设定,费率在人民币220~500元 /月之间,虽资费水平显著高于我国,但用户的使用体验非常好。

而法国SFR针对重度用户推出了20欧元不限量限速门限50GB的套餐,折合人民币仅150元/月, 约合3元/GB,这是针对细分的高流量需求消费人群进行的商业模式设计。对比看,法国SFR似乎要比我国运营商在商业创新上更激进,对用户较多的实惠。事实上,这是针对极少数细分人群的套餐,并没有普适性。

评价国家之间通信资费水平的标准,应该是参照覆盖80%用户的资费水平,而不应该是某一个面向特殊人群的特别套餐,法国SFR的该150元/月套餐仅适用细分人群。因此,服务于80%消费者的10GB档套餐,更能体现我国资费水平,平均单价7元/GB的良心价格,彰显了我国极低的资费水平。

影响消费体验的核心因素:不仅是低资费,还有网络覆盖和下载速率

移动互联网时代老百姓对随时随地上网的需求,不仅包含单比特资费情况,上网的体验更加关键。影响上网体验的核心因素有三,第一是移动网络覆盖情况,决定了能否随时随地有4G上;第二是上下行带宽,直观感受是下载速率,决定打开高质量视频和图片的速度;第三是低时延,决定了各种APP使用是否有卡顿。

我国的4G网络覆盖广泛, 4G基站总数截至2018年Q1超过336.9万物理站,超过全球所有4G基站总数的50%,实现了所有城区、主要道路、旅游景点及大部分重点区域的覆盖。

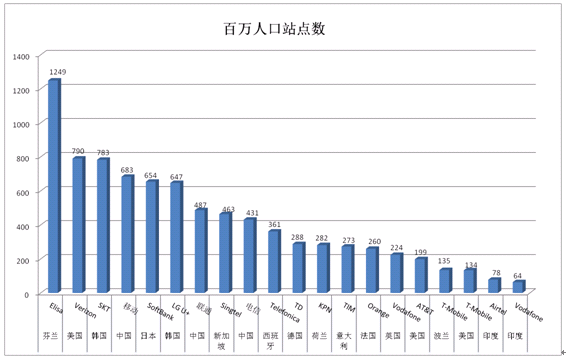

如果以每百万人口对应LTE基站数来衡量各国运营商在覆盖上的投入情况,我国远高于全球大部分国家的多数运营商。其中,中国移动以683位居第四,仅落后于芬兰Elisa、美国Verizon、韩国SKT。

表2 各国每百万人口对应LTE基站数

在4G下载速率上,根据中国宽带发展联盟发布了第20期《中国宽带速率状况报告》(2018年第二季度)显示,截止至2018年第二季度,我国移动宽带用户使用4G网络访问互联网时的平均下载速率达到20.22Mbps,同比2017年第二季度提升50.2%,相比部分发达国家仍有差距。

但相比大多数国家,尤其是发展中国家,中国4G网速表现出色。尤其是在网络覆盖程度方面,中国4G名列全球前茅。要知道,很多国家空有较高的4G下载速度,但没有很好的覆盖,仅在城市地区能体验到高速4G。

表3 国外平均下载速率数据,来源:Speetest官方公布的2018年6月众测结果

低价吸引用户会损害运营商网络投资,消费者未来权益受损

纵观全球电信行业,弱势运营商作为 “数字化鲶鱼”发起价格战,推动流量业务快速发展是典型的商业手段,但往往是低价吸引用户的同时无力进行更多网络投资,造成电信服务质量直线下降。看似短期给了消费者很多实惠,但长期看最终会导致消费者权益受到伤害。

以印度新运营商RJIO为例,仅靠一张4G 网络,仅用170天就发展了1.2亿用户,不到两年时间成长为印度第二大移动运营商,被业界称为“野蛮人”,号称要成为印度的“亚马逊”和“沃尔玛”。

其在通信业开展了商业创新“三阶段”计划:首先通过“0元购机”和免费语音以及低廉的数据业务吸引大量用户,继而发展自有业务应用,如Jio TV/Jio Chat/Jio Music/Jio Mags/Jio XpressNews /JioMoney等APP增强用户粘性,吸引用户和流量,最后通过数据业务、数字业务、会员费、市值提升、以及广告等多种方式进行变现。

RJIO这条鲶鱼快速抢占大量移动用户,激发了移动数据流量,甚至创造了全印度一年激增百分之三百的流量增长“奇迹”,也扰动了整个印度运营商市场整体收入大幅下滑,下滑幅度高达26%。同时RJIO也带动了印度流量均价下降,降至19.35卢比/GB,合人民币1.84元/GB。很多人为RJIO唱赞歌,但这是特殊商业模式设计,其资费不具有参考意义,更不能作为全球标杆。

截至2018年4月,RJIO成功斩获了2.1亿4G用户。与此同时,RJIO另一个“高超”的商业策略是仅投资建设4G基站(不建其他制式网络,更别说5G),此外RJIO影响印度的国家政策降低网间结算费用。截至目前,RJIO共拥有20余万4G基站,百万人口站点数仅107(覆盖很一般)。

印度管制机构宣布从2017年10月1日起网间结算费用降低57%,极大降低了RJIO的网间结算成本,这让 RJIO更加没有动力进行基础网络的建设。

然而电信业网络能力是用户体验提升的重中之重。伴随着移动流量DOU的激增,RJIO网络拥塞严重,平均下载速率在9Mbps以下,仅为国际平均水平的40%不到,仅为中国平均下载速率的45%,且很多地方根本无法获得4G信号。

这样低质低价的服务,空有巨大的数据流量需求,而无品质体验,绝非广大消费者之福。而印度RJIO的商业模式能否维持多久,我们将不得而知。

可以预见,如果运营商不根据市场节奏降低资费,而是激进地不断打价格战,追求“没有最低只有更低”,将没有足够的资金进行未来网络研发和建设投资,也就无法给用户更好的移动上网体验。目前我们已经看到,一些运营商在减少网络投资、降低员工工资,以应对日益激烈的价格战以及短期提升公司利润率。

与之相反,我们参考电信业强国韩国的发展历程,当初韩国运营商与政府达成共识在网络能力提升与资费下降之间寻求平衡,通过不断提升网络能力、推出差异化业务来改善用户体验,与此同时韩国政府监管部门(MSIP)例行发布网络质量评估报告给公众,督促运营商提升用户体验。韩国运营商通过灵活的资费策略和精准的业务推荐,推动了移动视频、物联网(IoT)等创新业务,促成了今天韩国电信行业的繁荣和整个国家经济的高速发展。

总结

“这是最坏的时代,也是最好的时代”,如今全球基本形成的共识是,传统工业经济正在向数字经济转型,“对于电信运营商而言,这是个美好的未来。” 中国电信前总裁刘爱力在2018世界移动大会上海站的主题演讲上表示,在这场以数字技术为标志和驱动力的转型浪潮中,“成为综合业务提供商和‘管道+平台+内容’运营商已逐渐成为全球主流运营商的共同战略选择。”

我国运营商需要找寻网络能力提升与资费下降的平衡点,向欧、美、日、韩等电信发达市场看齐,更加关注移动网络体验水平的提升,来支撑中国数字化转型及产业升级战略,同时让老百姓真正从电信业发展进步中收获满足感和幸福感。这个目标的实现对运营商而言,依然任重而道远。

作者:黄海峰 来源:通信世界